Cơ quan quản lý thế chấp nhà ở liên bang Hoa Kỳ (FHFA) đang xem xét việc tính Bitcoin vào điều kiện để đủ điều kiện vay thế chấp, mở ra cơ hội mới cho người mua nhà.

Trong bối cảnh số lượng đơn đăng ký thế chấp giảm mạnh do khủng hoảng nhà ở, động thái này cho thấy sự thay đổi trong cách tiếp cận tài sản thế chấp.

Bill Pulte, người đứng đầu FHFA, cho biết cơ quan của ông sẽ “nghiên cứu việc sử dụng tiền điện tử như thế nào liên quan đến việc đủ điều kiện vay thế chấp.”

Mặc dù một số tổ chức cho vay nhỏ lẻ đã cho phép sử dụng tiền điện tử làm tài sản thế chấp, nhưng việc FHFA nghiên cứu và công nhận sẽ là một bước tiến lớn đối với việc chấp nhận tiền điện tử.

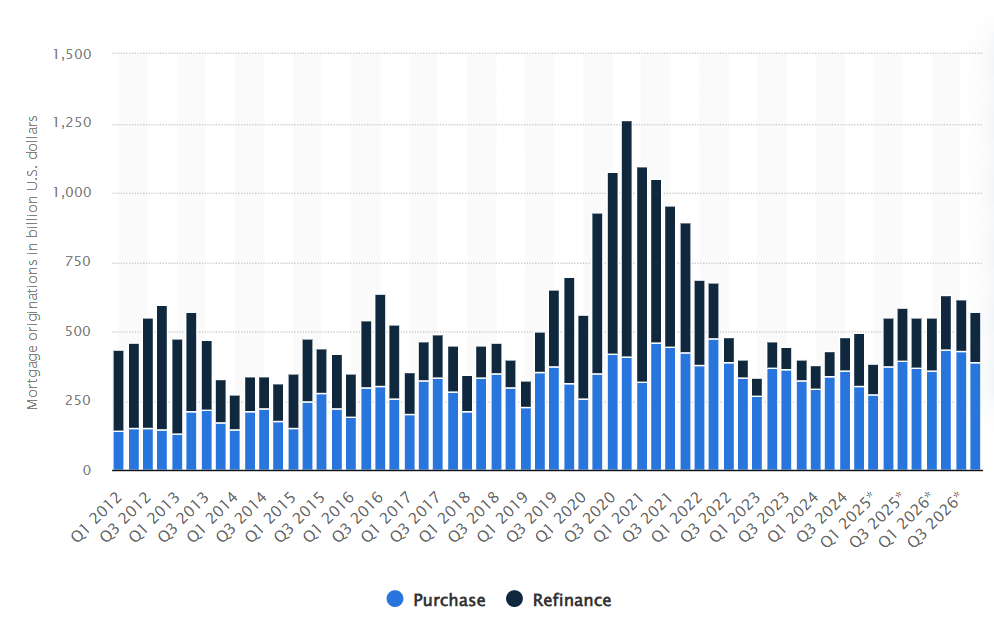

Số lượng thế chấp mới đã giảm xuống mức thấp kỷ lục vào giữa năm 2024 và ít cải thiện trong quý đầu năm 2025. Sự sụt giảm này được cho là do nguồn cung nhà ở không đủ, chi phí vay tăng và chính sách lãi suất cao của Cục Dự trữ Liên bang.

Việc FHFA công nhận tiền điện tử có thể mở ra các chương trình cho vay liên bang lớn hơn cho nhiều người vay hơn. Năm 2024, FHA đã cấp hơn 760.000 khoản thế chấp cho một gia đình trị giá 230 tỷ đô la.

Tuy nhiên, các khoản vay được bảo đảm thông qua các chương trình liên bang như FHA, VA và USDA hiện không cho phép người vay sử dụng tiền điện tử làm tài sản thế chấp. Trên thực tế, một số khoản vay liên bang thậm chí có thể không cho phép sử dụng tiền mặt từ việc bán tiền điện tử để thanh toán trả trước.

Andrew Lokenauth, một chuyên gia tài chính cá nhân, khuyên những người muốn mua nhà bằng Bitcoin nên “cẩn thận ghi lại mọi thứ và lưu giữ giấy tờ.”

Mitchell Askew, một nhà phân tích tại Blockware, cho rằng tính thanh khoản và khả năng lưu ký minh bạch của Bitcoin khiến nó trở thành “tài sản thế chấp hoàn hảo” cho các khoản vay mua nhà.

CJ Konstantinos, người sáng lập People’s Reserve, cho rằng Bitcoin có thể giúp giảm rủi ro cho thị trường chứng khoán đảm bảo bằng thế chấp mà FHFA giám sát.

Một số ít tổ chức cho vay đã cho phép người vay sử dụng tiền điện tử làm tài sản thế chấp. Milo (trước đây là MiloCredit) phê duyệt các khoản vay ngay lập tức, nhưng người vay cần chứng minh rằng họ có đủ tiền điện tử để trang trải toàn bộ giá trị khoản vay.

Strike, một công ty khác cung cấp các khoản vay có tài sản đảm bảo bằng Bitcoin, chỉ ra những rủi ro tiềm ẩn do sự biến động của thị trường tiền điện tử.

Theo báo cáo “Tình trạng tiền điện tử năm 2025” của Hiệp hội Tiền điện tử Quốc gia, khoảng 20% người Mỹ, tương đương khoảng 65 triệu người, hiện sở hữu tiền điện tử.

Việc cho phép sử dụng tiền điện tử để thanh toán trả trước hoặc làm tài sản thế chấp có thể mở ra cơ hội sở hữu nhà cho số lượng nhà đầu tư ngày càng tăng nếu Bitcoin được đưa vào danh sách các chứng khoán khác mà họ có thể sử dụng để nhận thế chấp.

Nguồn: Cory Bates https://x.com/corybates1895/status/1937328951103488500

Xem thêm: Mortgage origination statistics

{kind=link}